美國加息在即房貸利率再看漲再等要多花多少錢?

不論是美聯儲,高盛還是摩根士丹利,對3月美聯儲加息的預期大增,隨著聯儲利率的上漲,美國房貸利率預計也要上漲!再等可能要損失巨大!

2017年二月底,美國長期貸款的利率再次上調,引發國內外媒體關注。究竟美聯儲未來將會如何動作?投資者是該觀望還是入市呢?

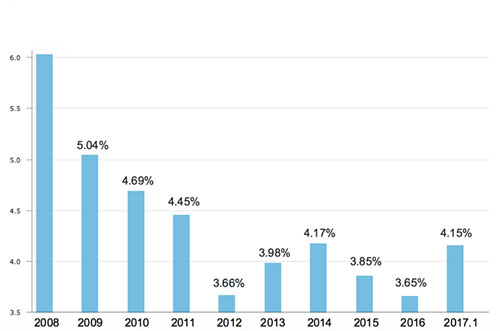

美國抵押貸款巨頭房地美(Freddie Mac)表示,今年二月, 美國30年房貸利息從去年年底的4.15%上漲至4.16%, 15年貸款的利率也在一周之內上漲了0.02%。

從去年川普總統大選獲勝開始, 貸款利率就開始逐步上漲。主流媒體認為川普在減稅和大力發展基礎建設(如: 道路、橋樑和機場) 方面的計劃會拉動美國經濟, 從而帶動人們貸款投資的熱情。

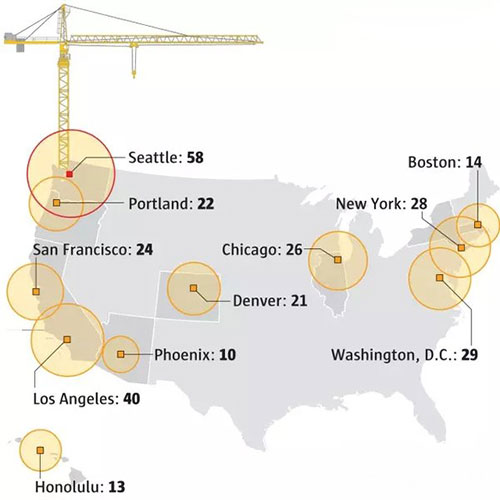

事實也的確如此, 美國不少大型城市都出現了地產開發熱潮, 其中西雅圖去年市中心的吊車數量多達58個, 位居榜首, 洛杉磯緊隨其後, 其次是首都華盛頓(見下圖)。

最新數據顯示, 貸款利率上漲並沒有阻擋人們的購房熱情。今年1月, 美國公民的購買速度迅速攀升, 主要城市的房屋上市4天左右就能被售出, 人們對於十幾個買家爭搶的局面早已司空見慣。

貸款實例

去年10月中旬, 由於當時美聯儲還未加息, 美國當地人拿到了5年定息3.25%的貸款。而今年年初, 另一位美國客戶最終只拿到4.08%利率的貸款。

對於需要槓桿的投資者來講, 無論是住宅還是商業地產, 入市時間都極為關鍵, 漫長的觀望不僅會錯過投資良機, 還會使現金流明顯縮水。

用數據說話

圖片:美國年平均貸款利率走勢(30年定期)

而今年1月, 平均房貸利息已上漲至4.15%。如果您購買的是一處$300萬的地產, 那麼每年需要多繳$6000貸款, 30年就要多付$18萬, 差額十分明顯。

如果您這時候打了退堂鼓, 想等到貸款利率下降時再入市, 那麼美聯儲可能要讓您大失所望了。

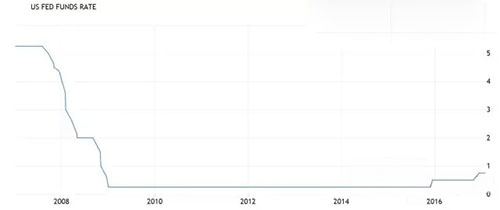

經過了十年的經濟陣痛和復蘇後, 美聯儲在2015年12月首次加息至0.5%(見下圖)。

聯邦基金利率走勢

這既是標誌著金融危機結束的里程碑, 也肯定了美國當前強勁的市場現狀。2016年12月,美聯儲再次上調利息至0.75%, 並表示利率將在2018年達到2%, 2019年達到3%。

美聯儲聯邦公開市場委員會(FOMC)將在3月14-15日召開議息會議。據芝加哥商品交易所的聯邦基金目標利率觀察工具,目前市場對美聯儲3月加息的概率預期已經從一周前的30%大幅上升至80%左右,對6月份加息的概率預期上升至90%以上。

高盛也連續上調對3月份加息概率的預期,最新預期已經高達95%。

摩根士丹利也發布報告指出,由於核心通脹升溫,預計美聯儲3月將會加息,同時將今年全年的加息次數預期從此前的兩次上調至三次,將2018年的加息次數預期從此前的三次上調至四次。

雖然聯邦利率上漲反映了美國經濟增長的樂觀態勢, 但任何事情都有兩面, 上升的利率會拉高銀行的貸款利率, 從而增加投資者的貸款壓力、壓縮投資利潤。

如果您已經決定投資美國地產, 就要儘早完成資金轉移, 並在顧問團隊的幫助下選擇符合自己投資目的的地產, 免得錯過了利息再次上漲前的黃金時段才後悔莫及。

(來源: 房天下 ,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)