在美國租房,房東需要購買這種保險來保障自己的利益!

中國人在美國買房,不僅用於自己住,還會用於投資,比如賺租金。但是,在美國運營出租房到時候,購買出租保險十分有必要。

那麼,美國房東如何購買出租險?

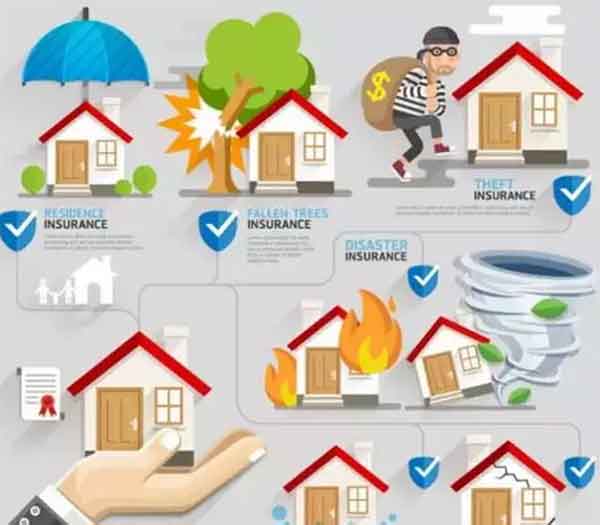

出租屋保險:

很多人在美國投資房地產,買了房子自己不住而是租給房客。對於這種出租房子也有專門的保險,叫做出租屋保險。

一般來說保險公司的出租屋保險不承保短期出租的房屋,一兩週這種都是沒有的,最短期限為一年。

出租屋保險的保障範圍:

出租屋保險和自住屋保險的區別在於,出租屋保險是房主擁有房屋但租給他人以收取租金。所以出租屋保險的保障範圍主要包括:

一.房屋重建費用

萬一碰到一些自然災害的時候,保險公司應承擔房屋重建的費用。包括房子的花草樹木,游泳池、圍牆以及後院建的Guest House 客房等其他建築。

二.房租租金損失

如果碰到災難,比如房屋起火等,房客因此不再租房子,房主所損失的租金Loss Of Rent房租損失這部分也由保險公司理賠,但不包含房客的財物損失。

三.和房屋相關的責任險費用

責任險非常重要,當房主沒有住在裡面時,房屋內出現一些問題,除房客以外的人受傷等,責任險可以做出相應理賠。並且責任險還包含和出租屋相關的律師費用、DefenseCost辯護費用,但不包含房客的責任險費用,也就是說如果是房客在出租屋內摔傷,責任險不理賠。

如何購買出租屋保險?

第一步.選擇有經驗的保險經紀,計算出租屋的重建價值

出租屋的重建價錢和購買出租屋的價錢不一定相同。

第二步.選擇合適的保障內容

比如PersonalInjury個人歧視,如果因為歧視選擇房客,比如不想租給懷孕的孕婦、黑人等而被房客起訴。合適的保險條款可以保障房東利益,保險公司也會對此做出理賠。

第三步.選擇合適的責任險保額

在出租屋保險中盡量將自己的liability 責任險的部分提高。一般情況下,出租屋保險包含十萬美元的責任險保額。

但是有些公司可以把責任險部分提高到100萬,也就是說萬一房主與房客之間出現糾紛,被房客控告,保險公司可以最高支付100萬為房主理賠申述。

第四步.選擇合適的租金損失保額

因為某些災難房客搬走了,房主因此所損失的租金,保險公司可以理賠的額度。

第五步.選擇合適的自負額Deductible

如果是理賠1萬元,房主自己的自負額為1000元,那麼就有房主支付1000元,保險公司賠付9000元。

自負額越高保費越低;自負額越低保費越高,這個可以自己衡量一下。

房子的保險記錄很重要,如果房子的保險記錄不好,保險公司可以拒絕承保。保險公司不是按照賠付的金額來決定,而是看保險記錄好不好。

買保險的時候最好要保存相關的簽字文件及溝通信件,這樣可以避免很多不必要的糾紛和誤會。

保險如何索賠

雖然購買了房屋保險,但美國多數屋主並未註意房屋保險的詳細規定,也不清楚房險理賠範圍。近半數屋主不清楚房險內容和細節,往往在意外發生,房屋損毀時,花錢修屋卻爭取不到賠償。那麼房屋需要理賠時如何去做呢?

第一步:提交證明

屋主在房屋損失發生之後的60天內一定要申報,並填寫“損失證明”交保險公司。在該表格中應該詳列各種損失項目(物品),並註明其價值。

第二步:折算價格

所有財產損失都要折價(購買重置成本保險的除外)。各物品的折舊率不同,電器每年的折舊率為10%,硬式家庭每年折舊5%,軟式家具每年折舊10%,工具每年折舊5%,衣服每年折舊5%,窗簾每年折舊20%,照相機每年折舊5%,古董丶銀器丶珠寶則不折舊。投保人應盡量提供原收據或複印的收據,作為核定損失的依據。很多美國人平時就將房屋內所有物品列出一份清單,並和購買時的收據一起收入在防火保險櫃中寄存在銀行的保險箱中,申請理賠時可派用場。

第三步:權益保護

如保險公司經營作風惡劣,不按法規及合約規定理賠,投保人應將整個事件的緣由記下來,保存好與保險公司溝通的信件副本,以便找律師控告保險公司。

最常見的五類索賠

一般房屋保險範圍包括火災、風災、盜竊、雹災等災害,範圍的大小主要取決於選擇的保險公司和覆蓋範圍。根據保險信息協會(Insurance Information Institute) 每年大約每15個房屋就有一個進行索賠,那麼最常見的索賠都有哪幾項呢?

一、風災和雹災

最常見的索賠類型,包括雹暴和風暴,如龍捲風和颶風等,這類災害通常包含在房屋保險範圍內,但可能必須單獨購買,這取決於房屋所在的地區。如果居住在龍捲風走廊(Tornado Alley) 或大西洋和墨西哥灣沿岸各州,房屋保險可能不包括這項。

二、水災和冰凍

全國大部分地區冬季氣溫較低,如果防凍處理不當,水管時常發生爆裂和/或漏水。好消息是,這一類水害,以及暴雨、冰凍等災害,通常涵蓋在房屋保險範圍內。那麼如果預防這類事故發生呢?檢查管道,以確保沒有任何洩漏。注意管道在冬季的保溫,水龍頭和淋浴噴頭偶爾通溫水以防止結冰,進而引起水管爆裂。

三、其他財產損壞

保險信息協會表示,這一類別包括蓄意和惡意的損壞。如:戶外燈或窗戶被打破,花園被毀壞,樹木或灌木被砍伐,門鎖改換,住房被噴漆污損等,標準的房屋保險都覆蓋以上這些情況。

四、盜竊

想像一下,下班回到家,發現家中洗劫一空,平板電視、筆記本電腦、首飾都不見了踪影是怎樣一種心情。聯邦調查局的調查顯示,2010年全美髮生2,159,878起入室盜竊案,其中74%為住宅被盜。為防患於未然,最好慎重考慮以下建議:

安裝家庭安全系統,並確保它正常工作,這對竊賊是一個最大的威懾。

出門旅行最好通知警方或可依賴的鄰居。如果時間很長,警方巡視時會特別留意,以確保沒有任何可疑之處。鄰居們也可照看房子並幫助接收郵件及報紙,以避免它們堆積如山引起竊賊的注意。

不要在屋外藏備用鑰匙。無論多麼隱秘的藏身之處,小偷都可以找到它,並打開房門。把備用鑰匙交給朋友看管吧。

門窗一定要關好。出門時,仔細檢查所有的門窗是否鎖住,這樣竊賊即使進入也不會那麼輕鬆。

五、火災和雷擊

儘管這類索賠並不常見,但它們是索賠價格最高的。2009年至2013年間,平均火災和雷擊的索賠額為37,153元,是人身傷害和財產損失17,687元兩倍,也比風災和冰雹的29,412元高了不少。無論是廚房中食用油引發的火災,或是雷擊造成的電路不正常,都可以通過保險公司對造成的損壞進行修復。

(來源:網路,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)