美國房產67年的大牛市又上路了…

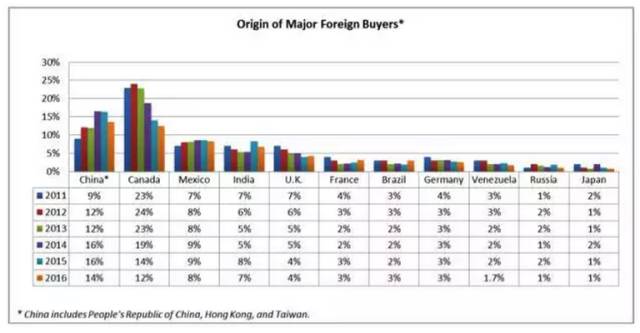

2016年以來,國內房地產價格暴漲,出於配置需求和對於匯率的擔憂,投資者們紛紛走向海外。美國、澳洲、加拿大、新西蘭、英國等地成為固定資產投資的炙手可熱的區域,中國人已經連續兩年超越加拿大,成為美國房產的最大海外買家,金額超過排名第2-5位國際買家總和!

人民幣匯率目前穩定在6.8-6.9之間

這種打包買買買的節奏還會持續,瑞士信貸的陶冬指出,中國資金進入海外市場是大勢所趨,預計在今後的15年內,大約有2-3萬億美元的中國資金會進入海外市場。換句話說,如果G2格局(中美兩強)持續,按照中國人的習慣,美國房地產的牛市恐怕會持續很長的時間。

據調查統計,來自中國的國際房產投資者佔全球比例的14%

因為屌絲太多,美國的“大鱷”們開始動了心思,為屌絲炒房者加槓桿了,當然,也怪屌絲不爭氣,只想賺快錢。

在美國,發放次級貸款的大部分金融機構是抵押貸款公司。他們不像銀行有很多銷售網點,而主要以經紀人和客戶代理為分銷渠道。為了獲得更多佣金,他們盲目發展客戶,忽視甚至是有意隱瞞客戶的借款風險。激烈的市場競爭不斷拉低借款者的信用門檻。許多次級貸款公司針對次級信用貸款人推出了“ 零首付 ”、“ 零文件 ”的貸款方式,不查收入、不查資產,貸款人可以在沒有資金的情況下購房,僅需聲明其收入情況,而無須提供任何有關償還能力的證明。一些放貸公司甚至編造虛假信息使不合格借貸人的借貸申請獲得通過。在這種情況下,本來不可能藉到錢或者藉不到那麼多錢的“ 邊緣貸款者 ”,也被忽悠進來。

從2001年到2006年底,抵押貸款發放規模一共增加了4,070億美元,達到25,200億美元,2003年曾達到最高的37,750億美元。其中美國前25家最大的次貸發放機構所發行的次貸規模佔總次貸規模的90%以上。

《大空頭》給我們展示了做空者如何收割地產韭菜和股市韭菜的

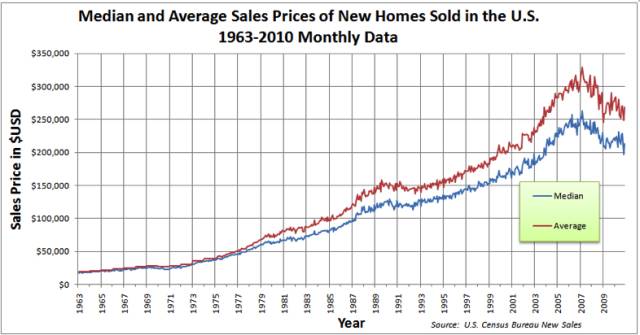

1963-2010年美國新房銷售價格中值和平均值

故事到這裡都很美好:

有錢人通過投資房產,取得了很好的收益;

原本信用不好、買不起房的窮人,不怎麼費力氣,就拿到了貸款買房;

抵押貸款公司的管理費穩穩地賺到手,並通過RMBS/CDS 這樣的“創新”金融產品不斷獲取現金流;

購買了RMBS/CDS 的老百姓,可以拿到比存款更高的收益,皆大歡喜;

由於購買者眾多,抵押貸款公司的債券產品很快賣光了,於是放出更多的貸款給更多的窮人……

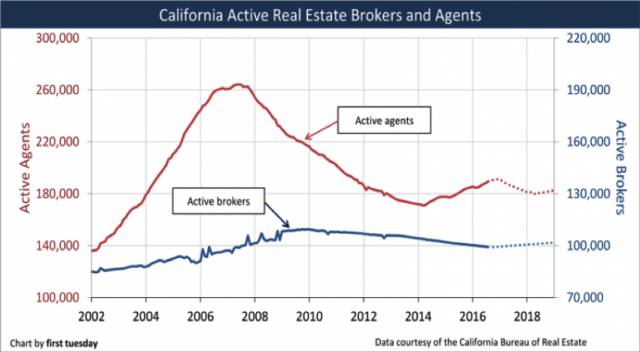

如此循環,在便利店打工的隔壁老王也能貸款買房了。房產中介多的就像現在國內的鏈家門店一樣,人們紛紛加入房產經紀人行列,賺它個盆滿缽滿……

房產中介和房產經紀人的的數量在2006-2008年達到峰值

利率上調,大面積違約,房產危機:2003年美國經濟開始復蘇,出於對通貨膨脹的擔憂,美聯儲從2004年6月起兩年內連續17次調高聯邦基金利率,從1%上調至2006年的5.25%,導致借款人的還款壓力大幅增加,房屋借貸成本上升,成交量和價格雙雙下跌。房價下跌降低了抵押品價值,抵押貸款公司無法通過出售抵押品回收貸款本息;同時對於次貸借款人——屌絲們來說,房價下跌使得他們不能再通過房屋淨值貸款獲得新的抵押貸款,而即便是出售房產也償還不了本息,所以只得違約。就這樣,美國的房產泡沫終於被刺破,2006年-2011年,美國房地產大幅貶值,房產價值短時間內暴跌20%-50%。

當年的次貸危機發生後,受波及最大的就是提供抵押貸款的金融機構:

2007年2月,匯豐控股(NYSE: HBC) 為其美國附屬機構的次貸業務增加18億美元壞賬撥備;

2007年4月,美國第二大次貸公司新世紀金融公司(New Century Financial Corporation) 申請破產保護;

隨後,30餘家次級抵押貸款公司停業。

接下來衝擊的是購買了次貸RMBS、CDO 的對沖基金和投資銀行等機構投資者:

全球著名投資銀行雷曼兄弟破產;

美林被收購;

商業銀行巨頭RBS 等歐洲大型銀行紛紛國有化。

保險、基金等其他金融機構作為次級貸款的參與人,也受到了重大的影響,如AIG資產與負債嚴重不平衡,最終由美國政府接管。

美國次貸危機演變成全球金融危機,是由於美國住房貸款資產被投資銀行衍生為其他金融產品,轉賣給了全球投資者。2001年以後隨著中國、中東等經濟體積累了大量貿易順差和美元,國際資本流入美國本土購買美元資產包括次貸證券產品,次貸危機發生,全球金融業受牽連,最終引發全面的經濟危機。

縱觀歷史,“10次危機9次房”絕大多數的經濟危機都是由房產危機引起,通過銀行放大,最終傳導到整個金融系統,進而引發整個國家甚至全球的嚴重經濟衰退。

次貸危機之後,中國人組成的購房團“抄底”美國房產,想通過海外炒房的方式再賺一輪。那麼美國房地產市場現在是什麼狀況?我們從投資的角度,幫大家分析以下幾個問題:

1. 美國房價現在是個什麼水平?

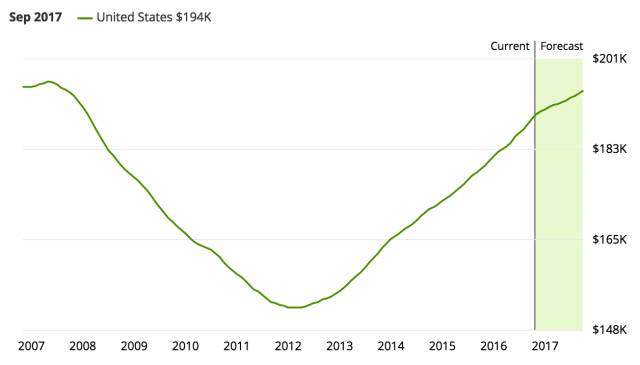

下圖是今年9月的50個都會區的房產最新統計報告,這個跟美國最有影響力的房價指數——凱斯-席勒指數Case Shiller Index 的反應的價格趨勢基本相同,反映的是所有住宅價值的基本情況。

2007-2017年美國50都會區房產價格指數

目前美國的房產價值中值在18.94萬美元左右,相較於2007年的歷史峰值19.6萬已經不相上下,相對處於歷史高位,約相當於2005年美國房地產的水平。根據預測,2017年這個數字還將上漲2.9%。考慮到1.5-2%的通脹率,這個升值的幅度實在算不上“誘人”。

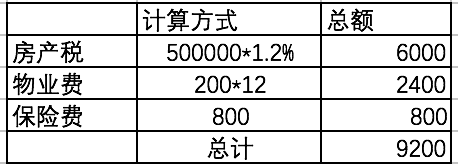

值得一提的是,美國是一個“萬稅”的國家,大家可千萬不要被這不到20萬美元的房產中值給迷惑了,實際上除了“購房款”,置業後每年還需要繳納一系列的“養房費”:每年需要繳納的基本稅費有:房產稅、物業費、房屋保險費等等,這些費用會因房屋所在的地區、房屋物業類型等因素而有不同。

房地產稅/土地稅:稅率各個州不同,通常為1%-3%,中國人最愛購買的房產所在地加州大約為1.2-2.0%之間。注意,這個稅費是每年繳納一次。

物業管理費:連排屋(城市屋)的物業管理費一般在150-350美元/月,費用的高低取決於社區內公用設施的多寡。社區費中通常包含火險部份,因為房子是連著的,所以火險由住戶共同承擔;自己建造的別墅一般都是沒有物業管理費;開發商興建的別墅物業費較貴;公寓的物業費大約3000-5000美元/年,年代越久的維護成本越高,物業費越高。

房屋保險費:以定價50萬美元的房屋為例,每年的保險費大約在700-900美元左右,地震險單獨加保。

我們以一套加州的50萬美元的獨立房產計算,稅率、物業費取中間值,每年的“ 養房費 ”大約為9200美元,不包括庭院維護的費用(剪草的費用每月大概50- 60美元,如果可以自己做,就省去了這部分費用),大約為總房款的1.8%。

如果你是貸款買二手房,還需要付出的有過戶費、律師費、登記費、交易稅、房檢費、產權調查費、房屋估價費、公證費、勘察費等等……交易費用也是一筆不小的開支,如果是買來投資,購買後將房屋託管,還會有託管的服務費,租金也要繳稅,購房者在決策前一定要把這些費用計算在內。

2. 如果想在美國置業,選哪裡的房產比較好?

拋開因上學、就業等原因,僅僅從升值潛力上來講,我們把統計報告按照未來一年的預期升值率從高到低排名如下。可以看到,升值潛力排名靠前的城市,不是加州、紐約、華盛頓這樣國人比較熟悉的大城市或者洲,反而在拉斯維加斯、西雅圖、波特蘭、達拉斯等這樣相對“ 冷門 ”一點的城市。矽谷所在地San Jose以及車程一小時的舊金山市區的房屋價格已經很高,升值潛力也較小。

當然,價格已經阻擋不了中國土豪門的熱情,他們還是喜歡在比較熟悉的“ 熱門城市 ”購買房產:

加州、紐約、德州、華盛頓、新澤西是華人置業的最熱門區域

3. 如果申請貸款買房,美國的信貸政策如何?

美國不限制外國人購買美國房產的權利,但是在信用審核方面要比當地人嚴格的多,在貸款的發放方面,條件也比當地人苛刻。例如,有的貸款公司會要求外國購房者頭期款(定金)要支付總房款的30-50%,而對於當地人,這個比例大約是20%。並且對於海外抵押貸款購房者,利率也會比當地人高。

對於擁有美國綠卡、或者擁有工作簽證(E1、E2、H1B、H2A、H2B、H3、L1 或 G1-G4)的非永久居民來說,申請美國當地的抵押貸款是比較容易的。但是對於只擁有旅遊簽證的海外購房者來說,因為無法提供當地的收入證明、居住證明、資產證明等等,所以找到合適的機構願意發放抵押貸款並不是很容易的事。

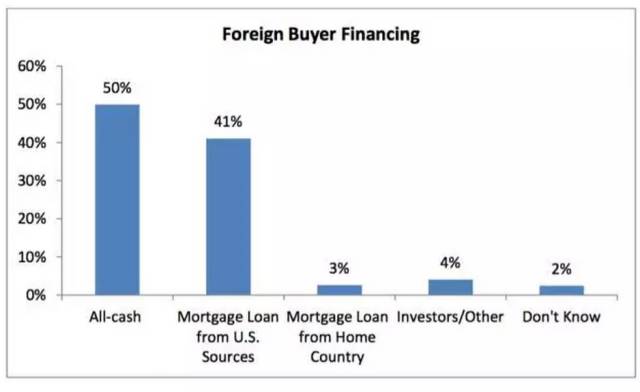

根據報告,在美國購房的海外購房者,有一半的人都採用現金交易,剩下41%的人是通過在美國申請抵押貸款的方式購房的。大體原因,無非是對於非美國公司的海外購房者,付現金是流程最簡單、最方便、最快捷的交易方式了。

41%的人選擇美國房貸

說了這麼多,無非是告訴投資者們,對於在美帝置業,我們需要有以下幾個清楚的認知:現階段,美國房產的對沖人民幣貶值的意義大於投資的意義。

不要只被房屋售價吸引,要把各種稅費、管理費、交易費等“隱形支出”都計算在內。

美國為了抑制炒房,制定了很多相關的稅收政策,比如超過100萬美元的房屋要支付“豪宅稅”、購買不超過一年就出售的房產需要支付“利潤所得稅”,這部分稅率甚至高達30 %,等等諸如此類。加上美國房價的漲幅遠遠不像國內那般瘋狂,所以想通過短期“炒房”獲利基本是不可能的。

考慮到美元的強走勢和人民幣的走勢的不確定性,佈局G2兩國,平衡分散風險,通過好城市、升值空間高的房產,是跑贏通脹、跑贏貶值的好方法。

目前美國房貸固定利率仍在4%以下(不是所有人都能拿到同樣的利率,這與個人的信用程度和房產價值相關)。考慮到未來美聯儲有可能進一步加息的預期,採用浮動利率貸款的購房者,也要把這個因素帶來的還貸成本增加考慮在內。

當然,最重要的是2-3萬億美元的人民幣資產要出海,這個推動力實在太強勁了。

(來源:財經頭條,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)